La société a responsabilité limité (SARL)

4 min

24 Juin. 2022

Retrouvez les étapes de création d'une SARL, ses avantages, les différents régimes sociaux des gérants... On vous dit tout dans cet article.

Lire plus

Les états financiers permettent de dresser un portrait de la situation financière d’une entreprise à une période donnée. Ces indicateurs généralement établis par un comptable évaluent la santé financière et les performances d’une entreprise et sont accessibles en ligne par toutes personnes intéressées (comme les organes de direction, les créanciers ou encore les investisseurs).

Les états financiers sont un moyen de mettre en évidence les forces et les faiblesses d’une activité entrepreneuriale. Ils rendent compte des recettes et dépenses de l’entreprise et a fortiori de sa rentabilité.

L’état financier se définit comme un indicateur de la santé financière de la société*. Un état financier est un document comptable. Ils sont au nombre de quatre : bilan compte de résultat, état des capitaux propres et état des flux financiers.

Ils permettent notamment aux dirigeants d’évaluer la rentabilité de l’activité afin d’optimiser la gestion financière.

⚠️ Il ne faut pas confondre société et entreprise. La dernière fait référence à un concept économique organisationnel. Elle englobe les entreprises individuelles (activité rattachée à une personne physique, mais sans personnalité morale distincte, v. art. L. 526-22 du Code de commerce) et les sociétés au sens strict. Ces dernières sont des personnes morales qui accueillent l’exercice en commun d’une activité par des associés (art. 1832 et 1842 du Code civil).

Il existe quatre principaux états financiers :

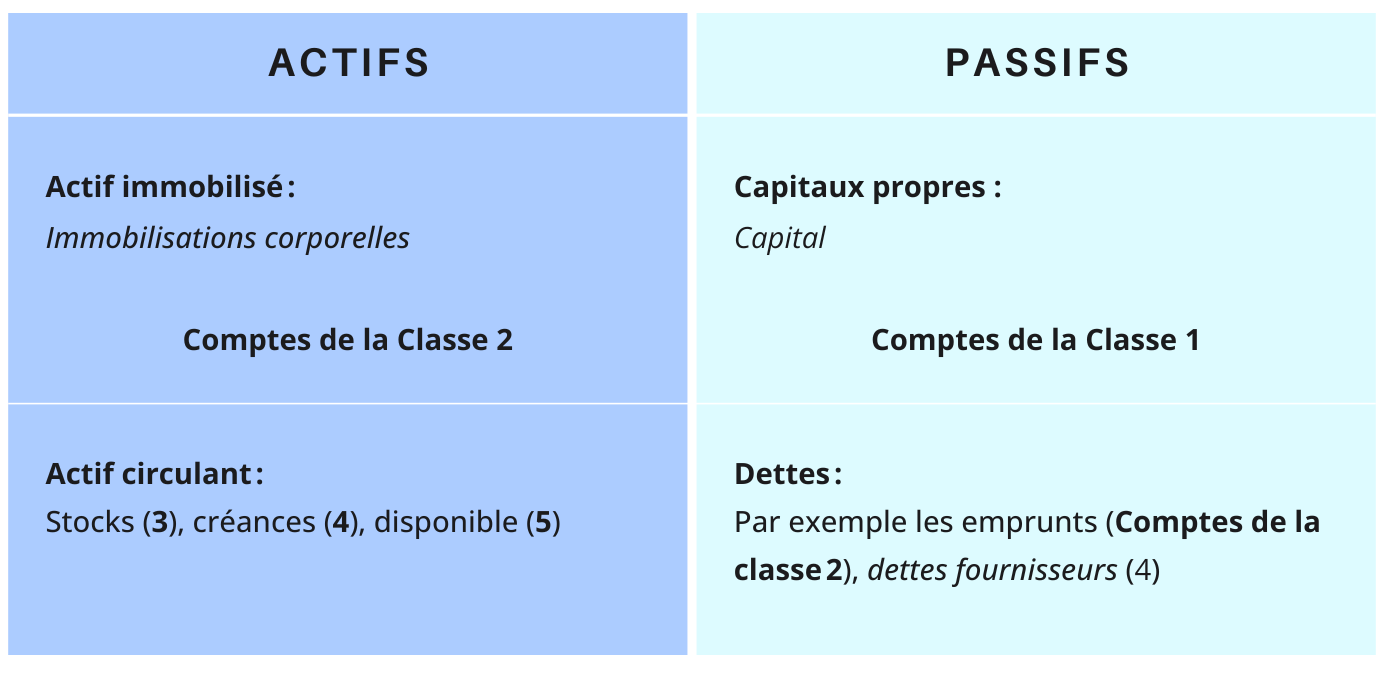

Le bilan est un indicateur de la situation financière de l’entreprise. C’est une photo du patrimoine de l’entreprise à un moment donné. Il est divisé en deux postes (actif et passif) et est très utile pour calculer certains ratios financiers.

Le bilan se compose de deux parties :

On y par exemple, les créances de l’activité, c’est-à-dire, les dettes qui proviennent de l’extérieur.

💡On retrouve les immobilisations à l’actif du bilan qui correspondent aux investissements de long terme. Il existe également ce que l’on appelle « l’actif circulant » amené à disparaître ou à être modifié rapidement, comme les stocks.

Le passif englobe les capitaux propres (passif interne), et le passif externe ou réel (comme les emprunts).

Il ne faut pas confondre le bilan avec le bilan prévisionnel qui est une prévision de la situation financière de l’entreprise pour l’avenir.

Pour calculer le bilan de l’activité, il faut ajouter le passif aux capitaux propres. Le résultat donne l’actif. Or, en matière de bilan, l’actif est toujours égal au passif. Si le passif est supérieur à l’actif, l’entreprise fait face à un état de cessation des paiements*.

*La cessation des paiements est la situation dans laquelle l’entreprise n’est plus en mesure de faire face à ses dettes (passif) avec ses ressources (actif [art. L. 631- 1 du Code de commerce]).

Le bilan sert à visualiser l’état financier d’une entreprise. Il est également possible d’utiliser le bilan pour calculer des ratios financiers comme le ratio d’autonomie financière (l’entreprise est-elle en mesure de s’autofinancer ?) ou encore le ratio d’endettement. Les ratios servent à calculer la valorisation d’une entreprise.

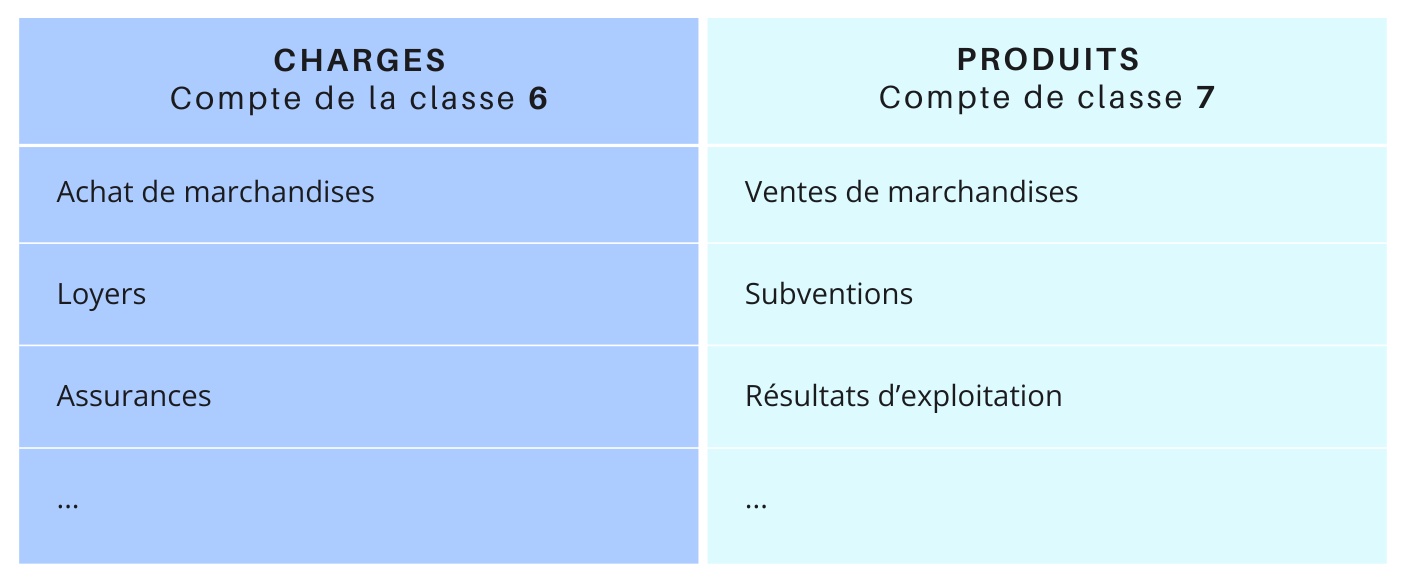

Le compte de résultat est un indicateur de rentabilité pour l’année d’exercice comptable. Il s’agit de la différence entre les dépenses (charges) et les recettes (produits) qui sont les deux postes du bilan qui sert, également, à calculer différents ratios, en plus de donner le détail bénéfices/pertes.

Compte de résultat est divisé en 2 :

Pour obtenir le compte de résultat, il faut faire la différence entre les produits et les charges : produits - charges.

Le résultat net comptable de l’exercice est obtenu en faisant la différence entre tous les produits et toutes les charges de l’exercice.

💡Il existe les soldes intermédiaires de gestions qui font ressortir une suite de différence partielle. L’objectif est de mettre en évidence les étapes de la formation du résultat. Tel est le cas de la marge commerciale.

Le compte de résultat sert à visualiser la rentabilité de l’activité sur l’année. Il permet également de calculer des ratios financiers comme les ratios de marges ou d’activité.

Le compte de résultat est le moyen de déterminer différents sous-résultats :

💡Il permet également de calculer les bénéfices qui seront imposables. Après déduction de l’impôt à payer, l’entreprise obtient son bénéfice net.

L’état des capitaux propres* permet d’étudier la valeur de l’entreprise à la clôture d’un exercice donné (généralement sur une année) ou à une période donnée. Il met en évidence l’évolution des investissements. Y figurent un état :

💡Les capitaux propres font référence aux sommes qui représentent les dettes de la société ou l’entreprise envers elle-même. C’est la raison pour laquelle ils figurent au passif du bilan.

L’état des capitaux propres est utile pour établir la capacité d’autofinancement d’une entreprise, par exemple.

L’état des flux financiers ou de trésorerie offre un aperçu des opérations financières (entrées et sorties d’argent) réalisées par l’entreprise. Il met en exergue les rentrées et les sorties d’argent au cours d’une période donnée.

Il permet de savoir si l’entreprise dispose de suffisamment de liquidités, mais aussi d’analyser l’évolution de leur flux au cours de l’année.

⚠️ L’état des flux de trésorerie ne doit pas être confondu avec le compte de résultat qui permet de connaître le résultat net de l’entreprise alors que le premier détermine si celle-ci crée des liquidités.

On y retrouve :

Ces différents états financiers présentent des liens entre eux, car ensemble, ils vous permettent d’avoir une vision globale de la situation financière d’une entreprise.

💡On retrouve certains postes dans les différents états financiers, par exemple le bénéfice net figure dans le flux de trésorerie et est obtenu à partir du compte de résultat.

Qu’il s’agisse des états financiers de votre entreprise ou de celle d’un partenaire ou d’un client, les états financiers sont importants, car ils reflètent l’état de bonne ou mauvaise santé financière de l’activité concernée.

C’est un bon moyen pour jauger de la rentabilité et de l’évolution de l’activité ou encore de la confiance qu’il est possible d’avoir en un partenaire commercial.

En somme, ces états financiers sont fondamentaux lorsqu’il s’agit de prendre des décisions, qu’il s’agisse du dirigeant ou encore d’un investisseur.

L’information financière fait référence aux données fournies à des tiers comme des investisseurs externes, tandis que les états financiers présentent la situation d’une entreprise et sont également utilisés en interne.

Les états financiers sont des documents comptables exploités pour répondre aux demandes d’information financière.

⚠️ L’établissement des EF est une obligation (art. L. 123- 12 du Code de commerce) alors que l’information financière n’est qu’une demande formulée par des tiers dans certaines circonstances.

Pour établir ses états financiers, le mieux est de faire appel à un comptable professionnel voire un expert-comptable. Néanmoins, il est possible de travailler ses états financiers soi-même.

Il est vivement recommandé d’utiliser un logiciel de comptabilité, mais aussi un logiciel de reporting financier afin de centraliser les informations et d’automatiser les démarches.

Le calcul de chaque état financier dépend des formules propres à chaque indicateur. C’est le comptable qui calcule les états financiers sur la base des éléments et documents justificatifs fournis par le dirigeant de l’entreprise.

Toutes les sociétés commerciales* (et les entreprises individuelles) qui exercent une activité commerciale sont obligées d’établir leurs états financiers de manière chronologique (art. L. 123- 12 du Code de commerce) et de les déposer pour publication (v. art. L. 232- 21 s. du Code de commerce).

💡Les sociétés commerciales sont les SNC, SCS, SARL/EURL, SA, SCA, SAS/SASU (art. L. 210- 1 du Code de commerce).

⚠️ L’obligation de tenir une comptabilité ne signifie pas l’obligation de la publier : certaines sociétés* ont la possibilité de rendre leurs résultats et bilans confidentiels (art. L. 232-25 du Code de commerce).

Ce sont celles qui répondent à la définition de la micro-entreprise (art. L. 123- 16- 1 al. 2 du Code de commerce), c’est-à-dire celles qui n’excèdent pas deux des trois seuils suivants (art. D. 123-200, 1° du Code de commerce) :

Les états financiers d’une société peuvent être établis par un comptable ou un expert-comptable. L’importance de ces données impose qu’elles soient traitées avec minutie afin d’obtenir un panorama fidèle de la situation de l’entreprise. Il est donc recommandé d’en confier l’établissement à un professionnel.

Certaines informations des états financiers d’une entreprise sont accessibles en ligne (lorsque les comptes sont publiés). Il est possible de les retrouver sur le bulletin des annonces légales encore sur le site de l’Autorité des marchés financiers pour une société qui serait cotée en bourse.

.svg)

.svg)